Digitale Rechnungsarchivierung: Rechtssicher, effizient und zukunftssicher für eine optimale Finanzverwaltung

In der digitalen Geschäftswelt wird die elektronische Archivierung von Rechnungen zunehmend wichtiger. Unternehmen stehen vor der Herausforderung, eine effiziente und gesetzeskonforme Lösung für die Aufbewahrung von digitalen Rechnungen zu finden.

Elektronische Rechnungen bieten zahlreiche Vorteile, wie die Reduzierung von Papierverbrauch, schnellere Verarbeitungszeiten und einfacheren Zugang zu Dokumenten. Gleichzeitig müssen Unternehmen sicherstellen, dass ihre Archivierungssysteme den rechtlichen Anforderungen entsprechen, insbesondere in Bezug auf Aufbewahrungsfristen und Datenschutz.

Die Aufbewahrung von Rechnungen ist ein zentraler Aspekt im Finanz- und Geschäftsmanagement. Sie gewährleistet nicht nur die Einhaltung gesetzlicher Vorschriften, sondern spielt auch eine entscheidende Rolle bei der Sicherstellung der finanziellen Transparenz und Nachvollziehbarkeit.

Unternehmen müssen Rechnungen für bestimmte Zeiträume archivieren, um bei Prüfungen und Audits Nachweise erbringen zu können. Darüber hinaus ermöglicht die ordnungsgemäße Speicherung von Rechnungen (egal ob digital oder in Papierform) eine effiziente Verwaltung der Finanzen, erleichtert die Rückverfolgbarkeit von Transaktionen und trägt zur Vermeidung von Streitigkeiten bei. Durch eine sorgfältige Dokumentation und Archivierung können Unternehmen ihre Geschäftstätigkeiten reibungslos und rechtssicher gestalten.

Die revisionssichere Speicherung von Rechnungen ist ein zentrales Thema im Bereich der Unternehmensbuchhaltung und der steuerlichen Compliance. Bei der digitalen Rechnungsarchivierung geht es darum, sicherzustellen, dass digitale Rechnungen so gespeichert werden, dass sie jederzeit vollständig, unverändert und nachvollziehbar sind. Dies ist nicht nur aus rechtlichen Gründen erforderlich, sondern auch für eine effiziente Unternehmensführung und einen reibungslosen Betriebsablauf von entscheidender Bedeutung.

Gesetzliche Grundlagen

In Deutschland sind die gesetzlichen Anforderungen an die Aufbewahrung von Rechnungen im Handelsgesetzbuch (HGB), der Abgabenordnung (AO) sowie in den GoBD (Grundsätze zur ordnungsmäßigen Führung und Speicherung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff) festgelegt. Diese Regelungen verlangen unter anderem, dass elektronische Rechnungen für die Dauer von zehn Jahren aufbewahrt werden müssen. Zudem müssen sie jederzeit lesbar, vollständig, unverändert und nachprüfbar sein.

Anforderungen an die revisionssichere Archivierung

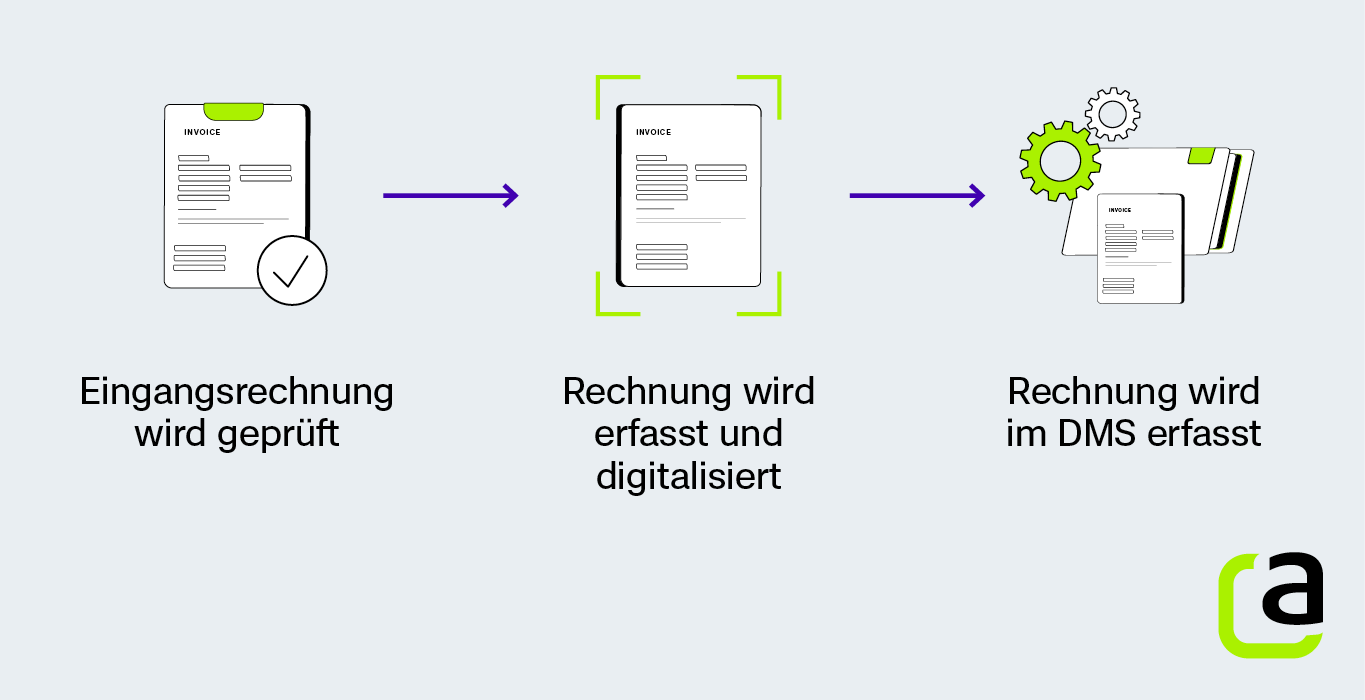

Die digitale Archivierung von Rechnungen umfasst weit mehr als nur das Einscannen und Speichern von Dokumenten auf einem Computer. Es geht darum, ein systematisches und revisionssicheres Archivierungssystem zu implementieren, das nicht nur die Integrität und Verfügbarkeit der Rechnungen gewährleistet, sondern auch den Zugriff und die Verwaltung vereinfacht. Dabei spielen moderne Rechnungsmanager eine zentrale Rolle. Diese spezialisierten Softwarelösungen bieten eine Vielzahl von Funktionen zur Automatisierung, Organisation und Sicherung von Rechnungen.

Die elektronische Speicherung von Rechnungen in Dokumentenmanagementsystemen (DMS) ist eine moderne und effiziente Lösung für die Verwaltung und Speicherung von Geschäftsdokumenten. Ein DMS bietet weit mehr als nur eine digitale Ablagefläche; es stellt eine umfassende Plattform zur Verfügung, die alle Aspekte des Dokumentenmanagements abdeckt. Diese Systeme bieten nicht nur Sicherheit und Compliance, sondern auch eine verbesserte Zugänglichkeit und Effizienz für die Buchhaltung.

Die elektronische Speicherung von Rechnungen bietet zahlreiche Vorteile im Vergleich zur traditionellen Papierrechnung. Die Digitalisierung und Speicherung von Rechnungen in elektronischer Form kann die Effizienz und Effektivität in der Rechnungsverarbeitung erheblich steigern. Neben dem einfachen Versenden der gespeicherten PDF-Datei, oder das Ausdrucken von Rechnungen und Belegen in wenigen klicks sind dies die wichtigsten Vorteile:

Die Aufbewahrung von Rechnungen unterliegt in vielen Ländern strengen gesetzlichen Vorschriften, die sicherstellen sollen, dass Rechnungen korrekt, sicher und für einen bestimmten Zeitraum zugänglich aufbewahrt werden. Diese Vorschriften dienen nicht nur der Transparenz und Nachvollziehbarkeit, sondern auch der Vermeidung von Steuerhinterziehung und Betrug. Die gesetzlichen Vorschriften besagen in Deutschland:

Die korrekte digitale Speicherung von Rechnungen ist entscheidend für die effiziente Verwaltung von Dokumenten und unterstützt bei der Einhaltung gesetzlicher Vorschriften. artner Solutions bietet Ihnen eine umfassende Lösung für die digitale Rechnungsarchivierung, die nicht nur die Sicherheit und Compliance gewährleistet, sondern auch die Effizienz und Zugänglichkeit Ihrer Rechnungsverwaltung optimiert.

Durch die Implementierung unserer bewährten Praktiken und Technologien können Sie sicherstellen, dass Ihre digitalen Rechnungen sicher, effizient und gesetzeskonform aufbewahrt werden.

Die digitale Archivierung von Rechnungen stellt einen wesentlichen Fortschritt in der modernen Geschäftsverwaltung dar und bietet zahlreiche Vorteile gegenüber der traditionellen Papieraufbewahrung. Sie verbessert nicht nur die Effizienz und Zugänglichkeit von Dokumenten, sondern reduziert auch Kosten und Umweltbelastungen.

Ein revisionssicheres und gesetzeskonformes Archivierungssystem ist entscheidend, um den gesetzlichen Anforderungen gerecht zu werden und die Integrität der Rechnungsdaten zu gewährleisten. artner Solutions bietet Ihnen die notwendige Expertise und Technologie, um Ihre Rechnungen sicher, effizient und gesetzeskonform zu archivieren. Durch die Implementierung unserer Lösungen können Sie Ihre Rechnungsverwaltung optimieren, Compliance sicherstellen und gleichzeitig von den Vorteilen der digitalen Archivierung profitieren.

Gilt eine elektronische Rechnung als legales Dokument?

Ja, eine elektronische Rechnung gilt als legales Dokument, solange sie die gesetzlichen Anforderungen erfüllt und korrekt erstellt wurde. Elektronische Rechnungen und Belege müssen (genauso wie Rechnungen in Papierform) zehn Jahre lang aufbewahrt werden.

Wie lang muss man geschäftliche Rechnungen digital aufbewahren?

Geschäftliche Rechnungen müssen digital für mindestens zehn Jahre aufbewahrt werden.

Wie kann man elektronische Rechnungen revisionssicher archivieren?

Elektronische Eingangs- und Ausgangsrechnungen können verfälschungssicher archiviert werden, indem sie in einem unveränderbaren Format gespeichert und durch digitale Signaturen oder WORM-Speicher geschützt werden.

Was ist das richtige System zur Archivierung von elektronischen Rechnungen?

Das richtige System zur Archivierung von elektronischen Rechnungen ist ein revisionssicheres Dokumentenmanagementsystem (DMS), das den gesetzlichen Anforderungen entspricht. Dieses System eignet sich nicht nur zur Digitalisierung von Rechnungen, sondern auch dafür, Rechnungen elektronisch aufzubewahren.

Ist artner Invoice geeignet, um Rechnungen revisionssicher zu archivieren?

Ja, artner Invoice ist dazu geeignet, um Rechnungen revisionssicher zu archivieren, sofern er die relevanten gesetzlichen und technischen Anforderungen erfüllt.